�u���O

�y���S�ҕK���z�t�@�N�^�����O�Ƃ�

�u�Z�����Ǝv������t�@�N�^�����O�ƌ���ꂽ���ǁA���̂��ƁH�v

�u���|���������āA����Ȃ��Ƃł���́H�v

�u�t�@�N�^�����O���Ă悭�������ǁA���܂ЂƂ킩��Ȃ���ȁv

����Ȑ����ŋ߂ƂĂ������Ă��܂��B���ۂɁA�t�@�N�^�����O���g�������Ƃ�������ł��ǂ��������̂���������Ɛ����ł�����͑�������܂���B�܂��A�悭�킩��Ȃ�����Nj}���ł����̂Ō_���Ƃ����������Ȃ�����܂���B

- �߁X�t�@�N�^�����O�̗��p���������Ă����

- ����̂��߂Ƀt�@�N�^�����O�ɂ��Ē��ׂĂ����

- �t�@�N�^�����O�𗘗p�������Ƃ����邯�Ǎ��ЂƂ悭�킩��Ȃ���

- �t�@�N�^�����O�����߂Ēm�����Ƃ�����

�������������X�ɂł��邾���킩��₷�����t�Łu�t�@�N�^�����O�Ƃ́v�Ƃ����^��ɂ��������܂��B

�t�@�N�^�����O�̎d�g��

�t�@�N�^�����O�Ƃ́A��Ђ����|�悩��x�����Ă��炤�\��̔��|�����A�t�@�N�^�����O��Ђɔ�������Ă��炤���ƂŔ��|���̎x������҂����Ɍ�����������@�������܂��B

���|���̔����́u�����n�v�Ƃ����A���ł��锄�|����L���ŏ���n���u�����n�_��v���t�@�N�^�����O�̌_��ł��B

�ł́A���}�Ńt�@�N�^�����O�̎d�g�݂ƌ_��x�����܂ł̗������̓I�ɐ������܂��傤�B

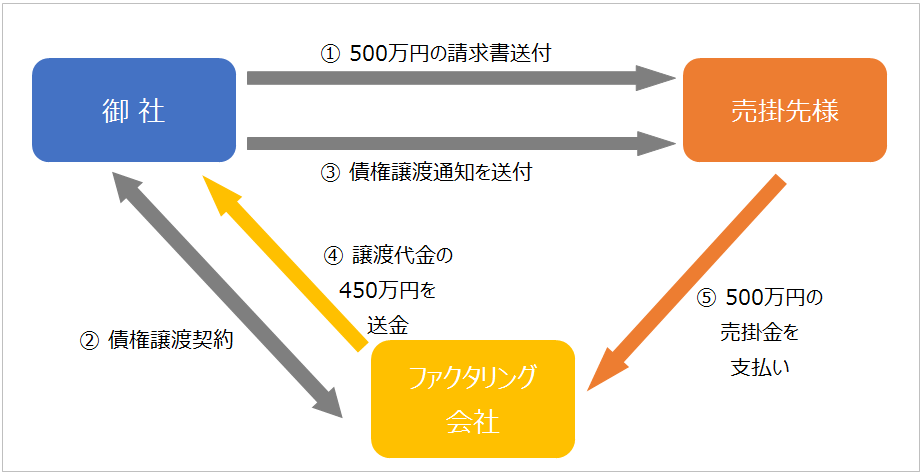

3�����ɒ��߂āA5��10���Ɏx���\��̔��|��500���~��4��5���ɐ����z��9���Ŕ�������Ƃ��Ă��܂��B�}�̔ԍ��͉��̐����ɑΉ����Ă��܂��B

�@ ��Ђ�4��2���ɔ��|��l��500���~�̐������𑗕t���܂��B

�A �������𑗕t�������4��5���Ƀt�@�N�^�����O��Ђ�500���~�̔��|����450���~�Ŕ����������n�_������т܂��B

�B �_��Ɠ����ɔ��|���5��10���x�����̔��|�����t�@�N�^�����O��Ђɏ��n�����̂ŁA5��10����500���~�̓t�@�N�^�����O��ЂɎx�����悤�ʒm���𑗕t���܂��B

�C �ʒm�������|��ɓ��������̂��m�F���āA�t�@�N�^�����O��Ђ͔�����450���~����Ђɑ������܂��B

�D 5��10���ɔ��|�悪�t�@�N�^�����O��Ђ�500���~�x�����A�������͏I�����܂��B

����ŁA��Ђ�5��10����500���~���g����4��5����450���~�̌����B���邱�Ƃ��ł��܂����B�������A5��10����500���~�͌�Ђɓ����Ă��Ȃ��̂ŁA�����̎����J����m�F���ė��p���邱�Ƃ���ł��B

�d�g�݂Ƃ��Ă͂���قǓ�����̂ł͂Ȃ����Ƃ��������肢��������Ǝv���܂��B

2�ҊԌ_��Ƃ�

��قǂ̗�ł́A�������n�������Ƃ|��ɒʒm���Ă��܂������A

�u���|��Ɏ����J��ɍ����Ă���Ǝv��ꂽ���Ȃ��v

�u����Ȃ��Ƃ�ʒm�����獡��̎�����Ȃ��Ȃ��Ă��܂���������Ȃ��v

�u���|��ɒm���Ȃ��悤�ɗ��p�������v

�Ƃ������q�l����̐�������܂��B

�����ŁA���|��֒ʒm�����Ɍ�Ђƃt�@�N�^�����O��Ђ����Ŏ��������s���u2�ҊԌ_��v�Ƃ������@������܂��B���Ȃ݂ɁA��قǂ̗�̂悤�ɔ��|��֒ʒm����_��́u3�ҊԌ_��v�ƌĂ�Ă��܂��B

�����ł���قǂ̎�����g���Đ}�ł킩��₷��2�ҊԌ_���������܂��傤�B

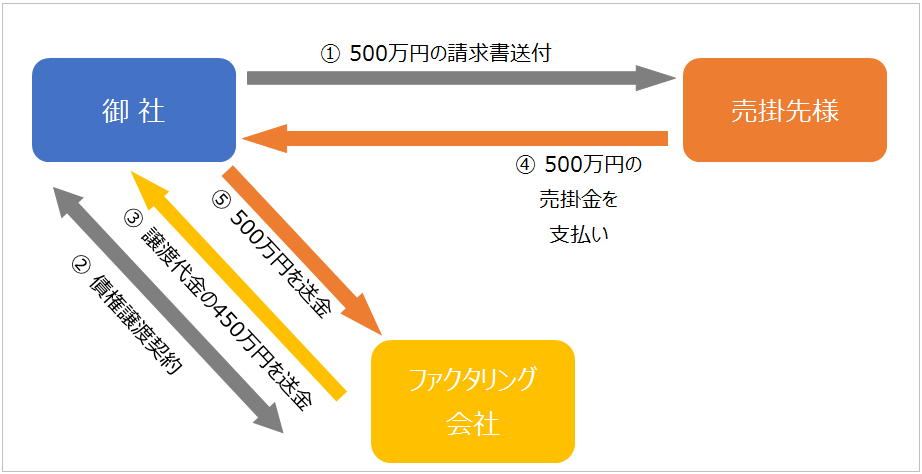

�@ ��Ђ�4��2���ɔ��|��l��500���~�̐������𑗕t���܂��B

�A �������𑗕t�������4��5���Ƀt�@�N�^�����O��Ђ�500���~�̔��|����450���~�Ŕ����������n�_������т܂��B

�B �_��Ɠ������Ƀt�@�N�^�����O��Ђ͔�����450���~����Ђɑ������܂��B

�C 5��10���ɔ��|��͌�Ђ�500���~���x�����܂��B

�D ���|�悩����������������ɁA��Ђ͔��|�悩��������ꂽ500���~���t�@�N�^�����O��Ђɑ������Ď�����I�����܂��B

3�ҊԌ_��Ƃ͂����̗��ꂪ����Ă��邱�Ƃ��킩��܂���ˁB

2�ҊԌ_��ł́A���|�悩��̎x�����͂����ʂ��Ђɓ�������܂��B��Ђ́A���|�悩��������������炷���Ƀt�@�N�^�����O��Ђɑ������Ȃ���Ȃ�܂���B

���̕��@�ł���Δ��|��Ƀt�@�N�^�����O�̗��p��m���邱�Ƃ͂���܂���B�������A���|�������|�悩�璼�ڃt�@�N�^�����O��Ђɓ�������Ȃ����߃t�@�N�^�����O��Ђ̃��X�N�������Ȃ邱�Ƃ���A2�ҊԌ_��̓t�@�N�^�����O�萔���������Ȃ�܂��B�萔���������Ȃ�Ƃ������Ƃ́A�������������Ȃ��Ƃ������Ƃł�����A���O�ɂ�����Ŕ�������Ă��炦��̂��m�F����悤�ɂ��܂��傤�B

⇒�������t�@�N�^�����O�̑��k�����������͂�����

�t�@�N�^�����O�ƗZ���̈Ⴂ�Ƃ�

�t�@�N�^�����O�ƈ�ʓI�Ȏ��Ǝ����Z�����ׁA�Ⴂ���m�F���Ă݂�ƃt�@�N�^�����O�̂��Ƃ𗝉����₷���Ǝv���܂��B

�����̏o�ǂ��낪�Ⴄ

�t�@�N�^�����O�Ŏ�ɂ��邨���͔��|���̔��p����ł��B

���|���͂��Ƃ��ƌ�Ђ̂��̂ł�����A�����̂����ł��ˁB�����̂����|�悩���錠�����t�@�N�^�����O��Ђɔ���̂��t�@�N�^�����O�ł�����A�t�@�N�^�����O�̎x�����͔��|�悩��̓����ōs���܂��B

2�ҊԌ_��ł����|�悪�x���������������̂܂܃t�@�N�^�����O��Ђɑ������邾���Ȃ̂ŁA��Ђ͎x�����̂��߂̂�����p�ӂ���K�v������܂���B

����A�Z���݂͑���̂�������Ă��܂�����A��ɂ��邨���݂͑���̂����ł��B�݂���̂�������āA���炩���ߌ��߂��Ƃ���ɕԂ��Ă����̂��Z���̌_��ł��B�x�����̂����͎����ŗp�ӂ��Ȃ���Ȃ�܂���B

�ԍς̕��@���Ⴄ

�t�@�N�^�����O�̎x���͔��|���̎x���\��Ɠ����ł��B���|���̎x���������������̖łȂ�����́A�����Ƃ��Ĉꊇ�Ŏx�����܂��B�����2�ҊԌ_��ł�3�ҊԌ_��ł������ł��B

�Z���́A�_��̂Ƃ��ɕԍς̕��@����茈�߂܂��B

�����Ɨ������������Ďx�������@��A�����������x�����čŌ�Ɍ������ꊇ���Ďx�������@�ȂǁA�݂���Ǝ��̖ɂ���Č��߂܂��B

�萔���Ɨ����͈Ⴄ

�t�@�N�^�����O�萔���͗����ł͂���܂���B

���|�������Ƃ��̓��X�N�Ȃǂɉ����Đ������z�ʂ��犄������Ĕ������܂��B

���Ƃ��A500���~�̔��|����450���~�Ŕ������A���z��50���~���t�@�N�^�����O��Ђ̎萔�������ɂȂ�܂��B

�܂�A�t�@�N�^�����O�萔���͎��̌v�Z���Ōv�Z�ł��܂��B

���|���z�|������z���t�@�N�^�����O�萔��

�Z���͂����m�̂悤�ɗ����ł��B

��ʓI�ɗZ���̗����͎��̌v�Z���Ōv�Z����܂��B

����×����×���p����÷365=����

�܂��A�Z���̗����͖@���ŏ�������߂��Ă��܂��B

������10���~�����E�E�E�E�E�E�E�E�E�N20%

������10���~�ȏ�100���~�����E�E�E�N18%

������100���~�ȏ�E�E�E�E�E�E�E�E�N15%

�R�����Ⴄ

�t�@�N�^�����O�͔��|�������̂ŁA���|�����ʂ�ɓ�������邩�ǂ������ő�̐R���|�C���g�ɂȂ�܂��B���������āA3�ҊԌ_��̏ꍇ�͌�Ђ̏������|��̏��傫�ȃE�G�C�g���߂Ă��܂��B

�������Ȃ���A2�ҊԌ_��̏ꍇ�͔��|������Ђ��o�R����̂ŁA��Ђ̏��悭���邱�ƂɂȂ�܂��B����́A��Ђ����|���𑼂̗p�r�ɓ]�p���邨���ꂪ�Ȃ����Ƃ��������R������܂��B

�R���̃X�s�[�h�������A�قƂ�ǂ̃t�@�N�^�����O��Ђ�1���`2���ŐR�����ʂ��킩��܂��B

�Z���̐R���͌�ВP�̂̐R���ł��B

�ʂ�Ɏx�������ł��邩�ǂ����f���܂��B

�m���o���N�̐R���̓X�s�[�h�������ł����A��s�͎��Ԃ�������܂��B����́A�R���̕��@������Ă��邽�߂Ȃ̂ŁA�d�����Ȃ������ł��B

��s�͎����J�肪�����Ȃ�Ƒ݂��Ă���Ȃ��Ƃ����܂����A�x�������ł���Ɣ��f�ł��Ȃ���Α݂������Ă��݂��Ȃ��̂������ł��B���̓_�A�t�@�N�^�����O�͐R���̃|�C���g���Z���ƈ���Ă���̂ŁA�Ԏ����Z��J�ƊԂ��Ȃ���Ƃł����p�ł���̂ł��B

�S�ۂ�ۏ�����Ȃ�

�t�@�N�^�����O�͍��̔����ł�����A�t�@�N�^�����O�_��ɂ������ĒS�ۂ�ۏ͕K�v����܂���B�s���Y�⎩���Ԃ������Ȃ�S�ۂ�ۏ�����Ȃ��̂Ɠ����ł��B

�������A2�ҊԌ_��ō����n�_��Ɠ����Ɍ_��W���Ɩ��̈ϑ��_��ł͑�\�ҕۏ��K�v�ƂȂ邱�Ƃ�����܂��B

�Z���̒S�ۂ�ۏ́A�����肪�x�����Ȃ��Ȃ������̂��߂ɕK�v�Ƃ���Ă��܂��B

300���~���x�̗Z���ł���Ζ��S�ۖ��ۏł��Z�������Ă����Ƃ���͑����Ă��܂������A����ȏゾ�ƕs���Y���̒S�ۂ�ۏ؋���̕ۏ��K�v�ȃP�[�X�������A������ƂɂƂ��Ă̓n�[�h���������Ȃ��Ă��܂��B

�Ȃ��A�����������锄�|����S�ۂɂ����Z���u���|���S�ۗZ��(ABL)�v�������Ă��܂��B����̓t�@�N�^�����O�ł͂���܂���BABL�̏ꍇ�͗Z���Ɠ����u���K����ݎ،_��v�ł�����_�Ō��������܂��B

�Ō�ɗZ���ƃt�@�N�^�����O�̈Ⴂ��\�ɂ܂Ƃ߂Ă����܂��B

| �Z�� | |

|---|---|

| �����̏o�ǂ��� | �݂���(���Z�@�ւȂ�) |

| �ԍϕ��@ | ���������\ |

| �����E�萔�� | ����(�����̋L�ڂ���) |

| �R�� | ���Ђ̐M�p�̂� |

| �S�ہE�ۏ� | �K�v�Ȃ��Ƃ����� |

| �戵��� | ��s�E���Ǝ� |

| �t�@�N�^�����O | |

|---|---|

| �����̏o�ǂ��� | ���|�悩��̓��� |

| �ԍϕ��@ | �����Ƃ��Ĉꊇ���Z |

| �����E�萔�� | �萔��(�����z�̊�����) |

| �R�� | ���|��̐M�p�D�� |

| �S�ہE�ۏ� | �s�v |

| �戵��� | �l�X�ȉ�Ђ���舵���Ă��� |

⇒�t�@�N�^�����O���g���邩�X�O�ɑ��k���������͂�����

�t�@�N�^�����O�Ɏg���锄�|���Ƃ�

�t�@�N�^�����O�͔��|���Ȃ�Ȃ�ł����p�ł���킯�ł͂���܂���B�����ł́A�t�@�N�^�����O�Ɏg���锄�|���Ǝg���Ȃ����|�����m�F���܂��B

�t�@�N�^�����O�Ɏg���锄�|��

��ʓI�Ȕ���t�@�N�^�����O�Ɏg���锄�|���͎��̂Ƃ���ł��B

�@ ���i��T�[�r�X�̒��I����Ă���

�A ���|��ɐ������s���Ă���

�B ���|���z�ɂ��Ĕ��|�悪�������Ă���

�C ���|���̎x�������������Ă��Ȃ�

�D ��Ђ����|����@�l�ł���

�E �����̍����ƂȂ�_�⒍�����A�[�i���Ȃǂ�����

���̑S�Ă����Ă��Ȃ���t�@�N�^�����O��Ђ͔������܂���B

�Ƃ͂����A�������ʂ̎�����s���Ă���قƂ�ǖ��ɂȂ�Ȃ��Ǝv���܂��B

-

�t�@�N�^�����O�Ɏg���Ȃ����|��

- �@ ���i��T�[�r�X�̒��I����Ă��Ȃ�

�A ���|��ɐ������s���Ă��Ȃ�(���ߓ������Ă��Ȃ�)

�B ���|���z�ɂ��Ĕ��|��ƌ���������Ă���

�C ���|���̎x�������߂��Ă���(�����Ă���)

�D ��Ђ����|��̗����܂��͂ǂ��炩���l���Ǝ�

�E �������ȊO�ɂ܂������������Ȃ�

�F ���ɑ�O�҂ɏ��n�܂��͒S�ۂɂ��Ă���

�G ��O�҂����|���������������Ă���

�H ���|��ɔ��|��������

�I ���|��Ƃ̌_���ɏ��n���֎~�����茈�߂�����

�@����E�܂ł͎g��������̔��̏�Ԃł�����A�F�ȍ~���ڂ����������܂��B

�F�́A�t�@�N�^�����O�Ɏg�����|������O�҂ɏ��n����Ă�����A�S�ۂɓ����Ă���Ƃ��͎g���Ȃ��Ƃ������Ƃł��B�Ɨ��n�t�@�N�^�����O��Ђ̈ꕔ�ɂ́A��Ђ̔��|�悩�珫���������锄�|�������n�S�ۂƂ��Ă���P�[�X������̂ŁA���������ꍇ�͑��̃t�@�N�^�����O�ɂ͎g���܂���B

���|���̓�d���n�͍��\�Ƃ��ČY�����i�����\��������̂Ő�ɂ�߂܂��傤�B

�G�͐ŋ���Љ�ی����̑ؔ[�Ȃǂɂ���Ĕ��|�����������������Ă���Ƃ��̓t�@�N�^�����O�Ɏg���܂���B����ǂ��납�A�t�@�N�^�����O�̐R���ɂ��ʂ�܂���B

�������������Ă��邱�Ƃ��B���ď��n����ƍ��\�߂ɖ���邨���ꂪ����̂Ő�ɂ�߂܂��傤�B

�H�͔��|��ɔ��|��������P�[�X�ł��B�Ȃ��g���Ȃ����Ƃ����ƁA����̍ۂɔ��|���Ɣ��|���E����Ă��܂����X�N�����邩��ł��B�������A���|��500���~�Ŕ��|����10���~�̂悤�ɔ��|�������z�ŁA���|���̕ϓ������Ȃ��ꍇ�͔�������\��������܂��B

�I�́A�t�@�N�^�����O�Ɏg���Ȃ����R�̃g�b�v�ƌ����Ă����ł��傤�B

���|��Ƃ̎�茈�߂ŏ��n�ł��Ȃ��ȏ�A���̎�茈�߂�j���ď��n���Ă��܂��ƁA���|��Ƃ̎������~���ꂽ�肷��\��������܂��B

�o�ώY�ƏȂ̓t�@�N�^�����O�̗��p�𑝂₷���߂ɑ��Ƃ𒆐S�ɍ����n���֎~�����茈�߂��_����O���悤�v�����Ă��܂����A�Ȃ��Ȃ��i��ł��܂���B

�Ȃ��A���̎�茈�߂������Ă����|�悪���ʂŏ�������A�܂�A3�ҊԌ_��ł���t�@�N�^�����O�Ɏg�����Ƃ��ł��܂��B

���ɂ́A���Ђɏ��n���Ă��锄�|���ł��������Ƃ��A���n�֎~�̎�茈�߂����Ĕ������Ƃ������t�@�N�^�����O��Ђ�����܂����A���[����j���Ĉ�Ԕ�Q����̂͌�Ђł��B�ꍇ�ɂ���Ă͌Y�������ɔ��W������A��Ђ��|�Y����悤�Ȃ��ƂɂȂ���܂��B

�t�@�N�^�����O�𗘗p���邩�ǂ����ɂ�����炸�A���i��������Ƃ̏��ނ̂�����������Ƃ��Ă����Ƃ��������Ƃ���ł��B

�Ō�Ɏ��Ђ̔��|�����t�@�N�^�����O�Ɏg���邩�ǂ����f���邽�߂̃`�F�b�N�V�[�g�ł܂Ƃ߂Ă����܂��B

| �t�@�N�^�����O���p�`�F�b�N�V�[�g | ||

|---|---|---|

| 1 | ���i��T�[�r�X�̒�(�[�i)�͏I����Ă��܂��� | YES �E NO |

| 2 | ���|��ɐ������s���܂����� | YES �E NO |

| 3 | ���|���z�͊m�肵�܂�����(�ԕi��l�����͂Ȃ���) | YES �E NO |

| 4 | ���|���̎x�����͉߂��Ă��܂��� | YES �E NO |

| 5 | ��Ђ����|����@�l�ł��� | YES �E NO |

| 6 | �������ȊO�̏���(�_�E�������E�[�i����)�͂���܂��� | YES �E NO |

| 7 | ���̔��|���͒N���ɏ��n������S�ۂɓ���Ă��܂��� | YES �E NO |

| 8 | ���̔��|���͍������������Ă��܂��� | YES �E NO |

| 9 | ���|��Ɏx�������|���͂���܂��� | YES �E NO |

| 10 | ���|���̏��n���֎~�����茈�߂͂���܂��� | YES �E NO |

⇒�S��YES�̕��̂��₢���킹�E���\�����݂͂�����

⇒NO�����������Ńt�@�N�^�����O�̂����k�͂�����

�t�@�N�^�����O�̃����b�g�Ƃ�

�t�@�N�^�����O�ɂ͂ǂ̂悤�ȃ����b�g������̂ł��傤���B�Ȍ��ɂ܂Ƃ߂�Ǝ���5�̃����b�g���������܂��B

- ���|��������Ύ������B���ł���

- �S�ۂ�ۏ�����Ȃ�

- �Ԏ����Z��ݗ��Ԃ��Ȃ���Ƃł����p�ł���

- �R���̃X�s�[�h������

- �x�����̎����|�悪�p�ӂ���

�����̃����b�g�̏ڍׂ͂����܂łɏ����Ă���̂ŁA�ォ��ǂ��͂����������肾�Ǝv���܂��B

��������ǂݎn�߂����͎��̃����N����ǂ����B

�t�@�N�^�����O�̃f�����b�g�Ƃ�

�t�@�N�^�����O�ɂ��f�����b�g������܂��B�����ł̓f�����b�g������m�F���Ă����܂��傤�B

-

�l�Ƃ̎���ɂ͗��p�ł��Ȃ�

�t�@�N�^�����O�͌����Ƃ��Ė@�l���m�̎���Ŕ������锄�|����Ώۂɂ��Ă��܂��B����́A�����n�o�L���@�l�Ԍ_���Ώۂɂ��Ă��邱�ƁA�l�Ƃ̎���͏���Ҍ_��@���̖@�߂ɂ��ی삳��Ă��镔�����傫�����Ƃ����R�ł��B�����������@�l���肵�Ă��Ȃ��l���Ǝ�̕������p�ł��܂���B -

�����n���֎~�������������Ɨ��p�ł��Ȃ�

���|��Ƃ̌_��ɍ��̏��n���ւ��������Ƃ��́A���|��̏������Ȃ�������n�ł��܂���B�o���Ȃ���Α��v�ƍl����������܂����A�o�������͎����~�ɂȂ�Ȃlje�����傫�����܂��B -

�����������ł��Ȃ�

�Z���ƈ���ăt�@�N�^�����O�͕����������ł��܂���A��������Ă���������|�����Ȃ��Ă���肭��ł��邩�ǂ������m�F���Ă��痘�p���܂��傤�B -

�萔��������

�Z���̗����ɔ�ׂ�t�@�N�^�����O�萔���͂ƂĂ������ł��B���̕��A��Ђ̌������ڌ��肷�邱�ƂɂȂ�܂��B���Ƃ��A����500���~�̔��|����30%�̎萔���Ŕ�������Ă��炤�ƁA3�p������1�������̔��|���������Ȃ��Ă��܂��܂��B

�t�@�N�^�����O�̃����b�g�ƃf�����b�g���������藝�����ď��Ɏg�����Ƃ���ł��ˁB

�t�@�N�^�����O�̎��

�t�@�N�^�����O�ɂ͗l�X�Ȏ�ނ�����܂��̂ŁA�Q�l�܂łɊm�F���Ă����܂��傤�B

�ۏt�@�N�^�����O

���|�悪��Ђɔ��|�����邱�Ƃ��t�@�N�^�����O��Ђ��ۏ���_��ł��B����A���|�悪���|�����x�����Ȃ��Ƃ��̓t�@�N�^�����O��Ђ�����Ɍ�ЂɎx�����܂��B�萔���͕ۏؗ��Ƃ��Ďx�����܂��B

�V���Ɏ�����J�n����ۂɃt�@�N�^�����O��Ђ̕ۏ����邱�ƂŃX���[�Y�Ɏ�����n�߂��郁���b�g������܂��B�ꊇ�t�@�N�^�����O

�x���悪�������Ƃŗ��p����Ă�����@�ŁA�t�@�N�^�����O��Ђ���Ђɑ��锄�|�����x�����Ă����_��ł��B���Ƃ̓t�@�N�^�����O��Ђɐ������̔��s���甄�|���̎x�����܂ňꊇ���Ĉϑ�����̂ŁA��`���s��������̃R�X�g���팸�ł��܂��B����A���σT�C�g���Z���Ȃ�A��`��d�q�L�^���𗘗p���Ȃ��čςނ̂ʼn�������ɗD�������@�ł��B��ÁE���܁E���t�@�N�^�����O

��Ë@�ւ⒲�ܖ�ǁA��쎖�Ǝ҂��������N�ی��c�̘A�����Љ�ی��f�Õ�V����ɐ��������V�������@�ł��B�ی���V�̓����̓T�[�r�X����3�����A���������2����������̂ŁA���̊��Ԃ�Z�k���Ď����J������P���邽�߂ɗ��p���i��ł��܂��B���ۃt�@�N�^�����O

�C�O�Ƃ̖f�Ղɂ����ĕK�v�ȗA�o���̎葱���͂ƂĂ��ώG�Ŏ��Ԃ�������܂��B�����ŁA�C�O�̋��Z�@�ւƋ��͂��ėA�o����������S�ɍs�����@�Ƃ��ė��p����Ă��܂��B����t�@�N�^�����O

���̃y�[�W�ŏЉ�Ă���t�@�N�^�����O�̂��Ƃł��B

���|��������Č��������邱�Ƃ�����ړI�Ƃ��Ă��܂��B

����t�@�N�^�����O�ȊO�͑S��3�ҊԌ_��ł��B

�܂��A����t�@�N�^�����O�ƈ�Ãt�@�N�^�����O�ȊO�͋�s�Ƃ����Ƃ̓o�^�������Ђ����̎�舵���ł��B

�t�@�N�^�����O��Ђ̈Ⴂ�Ƃ�

���̃y�[�W�ł̓t�@�N�^�����O����舵����Ђ��t�@�N�^�����O��ЂƌĂ�ł��܂����A�t�@�N�^�����O��Ђɂ���Ď戵���i�ȂǂɈႢ������A�e��Ђ�o�^�̗L���ŕ��ނ���Ă��܂��B

���Z�n�t�@�N�^�����O���

��s�Ƃ����Ƃ̓o�^�����Ă����ЂŁA�Z�������邱�Ƃ��F�߂��Ă��܂��B

�قƂ�ǂ̋��Z�n�t�@�N�^�����O��Ђ�3�ҊԌ_�����ł��B�܂��A���|���̎x�����ɔ��|�悪�x����Ȃ��Ƃ��ɔ��|�����߂��������u���Ґ������t�t�@�N�^�����O�v����{�ɂȂ�܂��B

���Ґ������t�t�@�N�^�����O�́u���R�[�X�t�@�N�^�����O�v�Ƃ��Ă�Ă��āA�����n�̌`�����Ƃ��Ă�����̂́A�����߂������Ă���̂ŗZ���Ƃ݂Ȃ���܂��B���̂��߁A���R�[�X�t�@�N�^�����O�̎萔���͗����ƂȂ�A�@����̏���͈͓̔��ŗ������ݒ肳��Ă��܂��B

���[�J�[�n�t�@�N�^�����O���

���[�J�[��[�l�R���A���ʉ�Ђ̒��ɂ́A����100%�o���̃t�@�N�^�����O��Ђ�����Ĉꊇ�t�@�N�^�����O�Ŏ����Ƃ̌��ϋƖ����ϑ����Ă��܂��B����������Ƃ̓o�^�����Ă��܂����A�ΊO�I�ɗZ�����i����Ă��Ȃ��Ƃ���������������܂��B

�ȑO�͐e��ЂƂ̌��ϐ��ł������A�ꕔ�ɂ͔���t�@�N�^�����O���Ãt�@�N�^�����O����舵���Ƃ�����o�Ă��܂����B

�Ȃ��A���Ƃ̓o�^������ꍇ�́A���̉�Ђ̃z�[���y�[�W�ɁZ�Z�����ǒ�(*)��******����Z�Z�m��(*)��******���Ƃ������o�^�ԍ��̕\�L������܂��B

�Ɨ��n�t�@�N�^�����O���

��L�̂�����ɂ������Ȃ��t�@�N�^�����O��Ђł��B����t�@�N�^�����O�ƈ�Ãt�@�N�^�����O�̂ݎ�舵���Ă��āA���R�[�X�t�@�N�^�����O�͎�舵���Ă��܂���B�Ɨ��n�t�@�N�^�����O��Ђ͑��Ƃ̓o�^�����Ă��Ȃ��̂ŁA�Z���ɂ����鏤�i���Ȃ��A��L�̓o�^�ԍ��̕\�L�͂���܂���B

���S�ɔ������t�@�N�^�����O(�m�����R�[�X�t�@�N�^�����O)�̌`���ŁA2�ҊԌ_��ɂ��Ή����Ă��܂��B

�Ō�Ƀt�@�N�^�����O��Ђ̕��ނƑO���ŏЉ���t�@�N�^�����O�̎�ނ�\�ɂ܂Ƃ߂Ă����܂��B

| ���Z�n | ���[�J�[�n | �Ɨ��n | |

|---|---|---|---|

| �ۏt�@�N�^�����O | �Z | �Z | �\ |

| �ꊇ�t�@�N�^�����O | �Z | �Z | �\ |

| ��Ãt�@�N�^�����O | �Z | �\ | �Z |

| ���ۃt�@�N�^�����O | �Z | �\ | �\ |

| ����t�@�N�^�����O | �Z | �\ | �Z |

| 3�ҊԌ_�� | �Z | �Z | �Z |

| 2�ҊԌ_�� | �\ | �\ | �Z |

| ���R�[�X(���Ґ������t) | �Z | �Z | �\ |

| �m�����R�[�X(���S����) | �\ | �\ | �Z |

⇒2�ҊԌ_��t�@�N�^�����O������]�̕��͂����炩�炨�\�����݂��������܂�

��Ȃ��t�@�N�^�����O��ЂƂ�

�Ɨ��n�t�@�N�^�����O��Ђ̒��ɂ͋��Z�m���ɖR����������A���~���Z�̂悤�ȋƎ҂����ꍞ��ł��܂��B���̂悤�ȃt�@�N�^�����O��Ђ𗘗p����������A�����萔�������ꂽ��A�_�ނ̍T�������炦�Ȃ�������A����ɔ��|��ɒʒm���ꂽ��Ȃǂ̃g���u��������Ă��܂��B

����́A�t�@�N�^�����O�����ƂƂ��ĉc�ޏ�Ŗ@����̐������Ȃ����Ƃ������ŁA����������ƊE�c�̂̐ݗ���Ɩ@�̐����ɂ��K�����]�܂��Ƃ���ł��B

�F����ɂ́A���������g���u����������邽�߂ɁA�t�@�N�^�����O��Ђ̃z�[���y�[�W�Ŋm�F�ł��鎖�������Ȃ���Ђ��ǂ���������������@���Љ�܂��B

�萔���͏���Ɖ������\������Ă��邩

�萔����������ɂȂ�̂��킩��Ȃ��Ƃ������Ƃ́A���|����������Ŕ�������Ă��炦��̂��킩��Ȃ��Ƃ������Ƃł��B����50%�Ŕ������Ƃ���ꂽ�痘�p���悤�Ǝv���܂����ˁB�ł��A���̎萔���̏�������Ă���Ƃ���͏����ł��B�z�[���y�[�W������Ƃ��͋C�ɂ��Ă݂Ă��������B�\�����݂���_��܂Œ��������Ԃ��Z���Ȃ���

�R���X�s�[�h�������̂͂킩��܂����A�_��A�����܂Ő\�����ݓ����Ɋ���������̂́A�����ɂ͂Ȃ��Ȃ�������̂�����܂��B���q�l���}���ł���̂������������č����萔���ɂȂ��\��������܂�����[���ɒ��ӂ��Ă��������B��ЊT�v�ɕ��ʂ̉�ЂȂ珑���Ă��鎖�����L�ڂ���Ă��邩

��ЊT�v�ɋL�ڂ��Ă��Ȃ��̂́A�����Ȃ������������Ȃ����ł��B

����������Ă��Ȃ��̂��́A�F����̉�Ђ̃z�[���y�[�W�Ɣ�r���Ă݂Ă��������B���ɂ͓d�b�ԍ����Ȃ��Ƃ��A��\�҂̎����������ȂǂƂ������Ƃ��������܂��B���Ǝ҂łȂ��̂ɗZ�������Ă���

�u�t�@�N�^�����O��Ђ̈Ⴂ�Ƃ́v�Ő��������悤�ɁA�Z��������ɂ͋�s�Ƃ����Ƃ̓o�^���K�v�ł��B�o�^�����Ă���z�[���y�[�W�ɓo�^�ԍ����L�ڂ��Ȃ���Ȃ�܂���B

���Ƃ̓o�^���Ȃ��̂ɗZ�������Ă�����~���Z���Ǝv���ĊԈႢ�Ȃ��ł��傤�B

�g���u�������O�ɖh���ɂ́A�s�R�Ɏv������\�����݂�_������Ȃ��Ő��Ƃɑ��k���邱�Ƃł��B���̂��߂ɂ��A�ł��邾���]�T�������Č������邱�Ƃ������߂��܂��B

�t�@�N�^�����O�𗘗p����ׂ��P�[�X�Ƃ�

���|�����g���ĊȒP�ɗ��p�ł���t�@�N�^�����O�ł����A�g���ׂ���ʂƎg��Ȃ�����������ʂ�����܂��B�������ԈႦ��Ǝ����J�肪�}���Ɉ������Ă��܂��̂Œ��ӂ��܂��傤�B

�����ł́A���ۂɕ��Ђ������p�ɂȂ������q�l�̎�����Q�l�ɂ��Ȃ��炲�Љ�����܂��B�Ȃ��A�v���C�o�V�[�ی�̂��߁A���ۂ̏�ς��Ă��܂��B

�G�ߗv���Ŏx�������������Ƃ��͎g���ׂ�

�k����A�Ђ������̔����Ă��鏤�i�͂������Ɍ����Ĕ�Ԃ悤�ɔ���܂����A�N���̎x�������傫���Ȃ�̂��Y�݂̎�ł����B�����͎����s����̗Z���g���g���Ă����̂ł����A�����̔��オ��������ł����̂Ń��X�P�����Ă��܂��A�N���̗Z����f���ĕ��Ђɑ��k�Ɍ����܂����B

A�Ђ�11������ޗ����d����ď��i�̐������J�n��12���ɂ͔[�i���n�߂Ă��܂��B�N���̎d����͕��i��4�{�قǂɂȂ�܂��B�����ŁA12����1���̔[�i���̔��|�����t�@�N�^�����O���Ďd�������Վ��A���o�C�g�̐l����̎x�����ɏ[�Ă邱�Ƃɂ��܂����B

2���ɂ͕����̎��x�ɖ߂�̂ŁA�t�@�N�^�����O�̗��p�ł������J�肪�������邱�ƂȂ��v��I�ɔN���N�n�����邱�Ƃ��ł��܂����B

���̂悤�ɁA�G�ߗv���Ŏ��x�̃o�����X�������Ƃ��̓t�@�N�^�����O���g���ׂ��^�C�~���O�Ƃ����܂��B���l�ɁA�k�C���A���k�A�k���̌��Ǝ҂���̒��ɂ́A�t����n�܂�H���̎������t�@�N�^�����O���Đl�����ޗ���̎x���ɏ[�ĂĂ��邨�q�l����������Ⴂ�܂��B

����ւ̑Ή��͎g���ׂ�

���̌��z�Ƃ�B�Ђ́A����1,000���~�̂Ƃ���ɁA1,000���~�̑���H��������A���̍ޗ���̕��S���o���Ȃ��đ��k�ɂ݂��܂����B

�����ŁA�ʏ���̔��|�����t�@�N�^�����O���đ�����̍ޗ���̎x���ɏ[�Ă邱�Ƃɂ��܂����B

���̂悤�ɁA���i�̂�肭��������Č��ɑΉ�����Ƃ����g�������t�@�N�^�����O�̓s�b�^���ł��B

�ݔ������ɂ͎g��Ȃ�

�s���̋@�B�����Ƃ�C�В��͎����J��̌��ʂ����Â������Ƃ������R�Ńt�@�N�^�����O�𗘗p���܂������A�������t�@�N�^�����O�̂����k�������������̂ŏڂ������b�����������Ă݂��Ƃ���A400���~�����鐻���@�B�̑���ɗ��p�����Ƃ������Ƃł����B

�ݔ������͌������p�Ő��N�ɂ킽���Čo����ł���̂ŁA�����ԍς��ł���Z����[�X�̕��������J�肪�y�ł��B�����Ńt�@�N�^�����O�𗘗p����ƁA�����̂�肭�肪��C�Ɍ������Ȃ��Ă��܂��܂��B

��������C�В��ɂ��̂��Ƃ�������A�R���T���^���g�̋��͂����ċ�s���Z�������Ă����܂�3��̃t�@�N�^�����O�����{�A��s����̗Z�����m�F���ăt�@�N�^�����O�̂�������I�����܂����B

�t�@�N�^�����O�͎g�������ԈႤ�Ǝ萔���̕������]�v�Ȃ������g���Ă��܂����ƂɂȂ�܂�����A���₢���킹�̍ۂ͎����̎g�����ɂ��ďڂ��������k���������Ƃ����ł��ˁB

�ً}�̎����̎蓖�ĂɎg���ׂ�

�k�C����D�Ђ́A27���ɂȂ��Č��������\��̔��|��̈���x������҂��Ăق����Ƃ����Ă��đ�ύ���܂����B���̔��|�悩��̓�����450���~�ł����A���̂����Ōo����x�����\�肾�����̂ł��B

�����܂�3�������Ȃ����ł̂����k�ł������A�K�v���ނ̗p�ӂ��v���ɂ��Ă������������Ƃ������Č����Ɍ_��A���s���邱�Ƃ��ł��܂����B

�܂��A�֓���E�Ђ́A�������̎x����200���~����Ȃ����Ƃ��킩�����̂ŁA���������s�ɗZ���̐\�����݂����Ă��܂����B�Ƃ��낪�A20������ɂȂ��č���͓���Ƃ����Ă��܂��܂����B���ꂩ��m���o���N���ЂɗZ����\�����݂܂������S���f���Ă��܂��A���Ђɂ����k�������������̂�29���̌ߌ�ł����B

�u�����܂ł�200���~�Ȃ�Ƃ��Ȃ�܂��v

���Ђ��ł��邾���撣��܂����A�����I�ɖ����͓���̂ŁA�x����ɑ҂��Ă��炦�Ȃ����m�F����ƂƂ��ɕK�v���ނ����p�ӂ��������A1���x��Ō_��A���s���邱�Ƃ��ł��܂����B

�������͂ł��邾�������Ή����邱�Ƃ�S�����Ă��܂����A�ł�����]�T�������Ă����k����������Ɨl�X�ȃA�h�o�C�X�������Ă����������̂ŁA���ʓI�ɂ��q�l�ɂ������b�g������Ǝv���܂��B���Ђ͑����ς�������ł��������܂��̂ŁA���C�y�ɂ����k���������B

�����I�Ȏ����J��ɂ͎g��Ȃ�

�֓��̎G�ݔ̔���F�Ђ͍\���I�ɑe�������Ⴂ��ԂŖ����I�Ɏ������s�����Ă��܂����B���Ђɂ����k�������������̂́A1�������̔���Ɠ����z���t�@�N�^�����O���Ȃ���Ȃ�Ȃ��ŁA�����ȍ~�Ɏ����J�肪�s���l�܂�̂������炩�ł����B

�����ŁA�R���T���^���g�Ƌ��͂��Ď��}���̎~������Ƃ�Ɠ����Ɍo�c���P�v����쐬���ċ�s�ƌ����A�lj������̗Z���ɂȂ����Ƃ��ł��܂����B

���q�l�̂�������f���čőP�̂���Ă������Ă����������߁A�t�@�N�^�����O�̂��_��ł͂Ȃ��A�ʂ̕��@�Ŏ����J������P�����邱�Ƃ�����܂��B�R���T���^���g��m�ƂȂǂ̐��ƂƘA�g���邱�Ƃ����Ȃ�����܂���B

�I�t�o�����X��Ŏg���ׂ�

�s����G�В��͌ږ�ŗ��m����ƈꏏ�Ƀt�@�N�^�����O���g�����I�t�o�����X��̂����k�Ɍ����܂����B

�ݎؑΏƕ\���o�����X�V�[�g(BS)�Ƃ����܂��BBS�̎��Y�╉�����炷���Ƃ��I�t�o�����X�Ƃ����A��Ƃ̍�����̈�Ƃ��čL�����p����Ă��܂��B�I�t�o�����X�̕��@�͂��낢�날��܂����A�t�@�N�^�����O���I�t�o�����X�Ɏg���܂��B

���|���͎��Y�Ɍv�コ��Ă��܂��B���̎��Y���g���ď��z�̎ؓ����┃�|���̎x�����ɏ[�Ă�ƁA�����Y�z�����Ȃ��Ȃ�܂��B�������邱�ƂŁABS���X����������Ď��{�ɑ��闘�v�������サ�Ċ�Ɖ��l���オ��Ƃ����������b�g������܂��B��Ɖ��l���オ��Ƌ�s�Z���̉\���������Ȃ��Ă��܂��B

G�Ђ̌ږ�ŗ��m����̓I�t�o�����X�ɂ����G�Ђ̕]�������コ���ė����̐ݔ����������Ȃǂ���s���瓾��ړI������܂����B�������A���Ђ����������͂����Ă��������܂����B

���̂悤�ɁA���Ƃ̕�����t�@�N�^�����O���g�����o�c���P��ւ̋��͈˗��������������Ƃ������Ă��܂����B

��Ђ͂����̎���̂ǂ�ɓ��Ă͂܂�ł��傤���B�������A�����J��̉�����͂��ꂾ���ł͂���܂���̂ŁA���Г����ɗ]�T�������Ă����k����������Ǝv���܂��B

⇒�萔�����10%�̈��S�ȃt�@�N�^�����O��Ђւ̂����k�͂����炩��

�t�@�N�^�����O�_��̒��ӓ_�Ƃ�

�_�͓�����Ƃ������Ă���̂ŁA���ׂĂ̏��ނɖڂ�ʂ������ł����J�ł���ˁB�ł��A�ǂ�Ȍ_��Ȃ̂��m��Ȃ��Ŕ������������ƂŌ�����Ă���x��ł��B

�����ŁA�����ł̓t�@�N�^�����O���_��Ƃ��ɒ��ӂ��Ă����ׂ�7�̃|�C���g��������܂��B

���ꂩ��������鎖���́A�_�ɔ��������O�Ɋm�F���܂��傤�B���O�ɓd�b�Ŋm�F�ł���x�^�[�ł��B

�m�F���Ăق����|�C���g�͎���7�ł��B

������锄�|���͂ǂꂩ

���������锄�|���̒�����ǂ�����̂����m�F���܂��B�Ⴆ�A�܂����������o���Ă��Ȃ����|�悪�܂܂�Ă���A����̓t�@�N�^�����O�̌_��ł͂Ȃ��\��������܂��B�������̋��z��������Ŕ������̂�

�ǂ̔��|������邩�킩������A�����������Ŕ������̂��m�F���܂��B

�Ⴆ�A3�Е���500���~�̔��|����375���~�Ŕ������Ȃ�75%�̔��旦�ł��B�t�@�N�^�����O�萔���͂�����Ȃ̂�

��ʓI�Ȕ���t�@�N�^�����O�Ȃ�500���~�̔��|����375���~�Ŕ��������z��125���~���t�@�N�^�����O�萔���ł��B���̌v�Z�͓���Ȃ��̂ŁA�K���m�F���܂��傤�B�萔���ȊO�̔�p�͉���������x�����̂�

�萔���ȊO�̖��ڂŎx�������̂�����̂��A����A�ǂ̂悤�Ȗ��ڂł����略���̂��m�F���܂��傤�B500���~�̔��|����375���~�Ŕ�������āA�萔����50���~�����ǁA�����萔���Ƃ��R�������̖��ڂ�75���~���̂ł���ύ��v125���~�ł��B�_�ނ͂ǂ̂悤�Ȃ��̂�����̂�

�_��̍ۂɂǂ̂悤�ȏ��ނɏ�������̂��m�F���܂��傤�B��ʓI�ȃt�@�N�^�����O�ł�������n�_�ł��B2�ҊԌ_��Ȃ�W�����̈ϑ��_�lj�����܂��B����ȊO�̌_������Ȃ炵������Ɛ������܂��傤�B�Ƃ��ɁA�ۏ�S�ۂɊւ���_�͍����n�ɂ͌����Ƃ��ĕs�v�ł��B�x�����̕��@�͂ǂ��Ȃ��Ă���̂�

500���~�̔��|��������Ă�������̂ł���A3�ҊԂł�2�ҊԂł��x������̂�500���~�ł��B�������A�x���̂����͔��|��̓����ŗp�ӂ��܂��B�������A500���~�ȏ㕥���̂Ȃ炻��̓t�@�N�^�����O�_��ł͂Ȃ��\��������܂��B�����n�o�L�̓��e��

�����n�o�L�Ƃ́A�������n�������Ƃ�o�L���邱�Ƃő�O�҂�����n����������邱�Ƃ��ړI�ł��B��Ђ̓o�L��s���Y�̓o�L�Ƃ͑S���ʂ̓o�L�葱���ŁA�قƂ�ǂȂ��݂̂Ȃ����������葱���ł��B��ʓI�Ȕ���t�@�N�^�����O�ł͐������s�����������̍����ʂɎw�肵�ēo�L���܂��B�Ƃ��낪�A�ꕔ�̃t�@�N�^�����O��Ђ͂��q�l�ɐ����������ɔ��|�悩�珫����������������n���邱�Ƃɂ��ēo�L����P�[�X������܂��B

�����n�_��ł���u�o�L�̌����v�́u�����n�v�ƂȂ�܂��B�o�L�̌������u���n�S�ہv�̏ꍇ�͏����̔��|�����S�ۂƂȂ��Ă���\��������̂Œ��ӂ��Ă��������B�������A�t�@�N�^�����O�_��łȂ��\��������Ǝv������A�_���ۗ����ĕٌ�m���̐��Ƃɑ��k����悤�ɂ��܂��傤�B

�Z�����s����s�Ƃ���Ƃ͖@���ŏ��ނɂ��Ă����߂��Ă��܂����A�t�@�N�^�����O�Ƃɂ͖@�����Ȃ��̂Ńt�@�N�^�����O�ɂ͕s�v�Ǝv����_�lj�����鋰�ꂪ����܂��B����͓Ɨ��n�t�@�N�^�����O��Ђɑ����A�g���u���̕�����܂��B

���������Ǝv������_��������ɒf��悤�ɂ��ׂ��ł����A���̂悤�Ȃ��Ƃ�h�����߂ɂ������ς�������Ȃǂ̕��@���d�v�ł��B

�t�@�N�^�����O�̉�v������

����t�@�N�^�����O(�m�����R�[�X)�̉�v�����͋��Z���Y�̏��n�Ƃ��ď������܂��B

500���~�̔��|����450���~�Ŕ���������P�[�X�Ő������܂��B

| �ؕ� | �ݕ� | |

|---|---|---|

| �t�@�N�^�����O�_�� | ���a���@�@�@�@450���~ | ���|���@�@�@�@500���~ |

| �����n���@�@ 50���~ | ||

| ���ϓ� | �a����@�@�@�@500���~ | ���a���@�@�@�@500���~ |

| ���a���@�@�@�@500���~ | �a����@�@�@�@500���~ |

�_�Ƀt�@�N�^�����O�萔���������n���Ɍv�サ�܂��B���ϓ��ɔ��|�悩�����������A������t�@�N�^�����O��Ђɑ�������̂ň�x�a����Ɍv�シ��d��ł��B�͂��߂ăt�@�N�^�����O�𗘗p�����ꍇ�́A�ŗ��m����Ɏd��̊���Ȗڂ⏈���̃^�C�~���O�Ȃǂ𑊒k���Ă����Ƃ����ł��ˁB

�|�C���g�́A�����n����͏���ł���ېłł���_�ƁA�m�����R�[�X�t�@�N�^�����O�̏ꍇ�͌_�ɏ�������Ƃ����_�ł��B�������A�x�����ɏ������Ă������̂ł����A���̏ꍇ�͌_�ɗa����ȂǂɌv�サ�Ēʏ�̔��|���Ƌ�ʂ��Ă����Ƃ悢�ł��傤�B

����Ȗڂ̍����n���̓t�@�N�^�����O�萔���̎��ł����A������������Ȗڂ��Ȃ���Ύx�������ł��������ł��\���܂���B������ɂ��Ă��c�ƊO��p�ɂȂ�悤�ɏ������܂��傤�B

����A�����߂�����̂��郊�R�[�X�t�@�N�^�����O�̏ꍇ�́A�ʏ�̗Z���Ɠ��������ō\���܂���B

����̍ۂ̑Ή����

�t�@�N�^�����O�_���ꗚ�s�ł��Ȃ��Ƃ��͂ǂ���������̂ł��傤���B

�����ł͋�̓I�ȃP�[�X���ƂɌ�Ђ̑Ή����m�F���Ă����܂��B

���|�悪�|�Y����

���|�悪�|�Y����ƁA���|�����͔j�Y���c�ɑg�ݍ��܂�Ĕj�Y�Ǎ��l���Ǘ����܂��B

3�ЊԌ_���2�ҊԌ_�����Ђ̕��S�͂���܂���B�t�@�N�^�����O��Ђ��j�Y�Ǎ��l�Ɏ葱�����܂��B���|�悩��������Ȃ�

3�ҊԌ_��ł���A�t�@�N�^�����O��Ђ����|��Ɏ旧�Ă��J�n���܂��B

2�ҊԌ_��̏ꍇ�͌����Ƃ��ăt�@�N�^�����O��Ђ͌�ЂɊm�F������Ŕ��|��Ɏ�藧�Ă܂��B�����A�t�@�N�^�����O��Ђɂ���Ă͂����Ȃ蔄�|��Ɏ旧�Ă��s�����Ƃ�����܂��B���|�悩��̓������g���Ă��܂���

3�ҊԂł͂��肦�Ȃ��̂�2�ҊԂ݂̂̃P�[�X�ł��B

����͖��炩�Ɍ_��ᔽ�ɂȂ�܂�����A�t�@�N�^�����O��Ђ��瑹�Q������������܂��B���̔��|�悪���n�ΏۂɊ܂܂�Ă���A���̔��|��Ɏ旧�Ă��s���邱�Ƃ�����܂��B

�܂��A�ɂ���Ă͍��\��w�C�Ȃǂ̌Y���������Ж@�̎�����̐ӔC�����邱�Ƃ�����܂��B���ӂ������̂́A���|�悩�������҂��Ăق����Ƃ��A�ԕi�ȂǂŐ������z���ς��悤�ȂƂ��͂����Ƀt�@�N�^�����O��ЂɘA�������邱�Ƃł��B�����ӂ�ƁA�t�@�N�^�����O��Ђ��甄�|��ɘA������Ď������~�����Ƃ������g���u���ɔ��W���邱�Ƃ�����܂��B�t�@�N�^�����O��ЂƂ̃g���u����

���Z�n�ƃ��[�J�[�n�̃t�@�N�^�����O��ЂƂ̃g���u���̏ꍇ�́A�e�n���̍����ǂɋ�s�Ƒ��Ǝ҂̑Ή�����������܂�����A�܂��͂����֑��k���܂��傤�B�Ɨ��n�t�@�N�^�����O��Ђ͏��ǂ������������܂���B�t�@�N�^�����O�͖@�l�Ԃ̎���ł��������ґ��k�Z���^�[�⎩���̂̑����ł͎�舵���Ă���Ȃ����Ƃ������̂ŁA�ٌ�m�ɑ��k���邱�ƂɂȂ�܂��B�����A�t�@�N�^�����O�̒m�����L�x�ȕٌ�m�͂܂����Ȃ��̂ŁA�t�@�N�^�����O�ɏڂ����ٌ�m�ɑ��k���邱�Ƃ������߂��܂��B

�܂Ƃ�

�Ō�ɂ��̃y�[�W�u�t�@�N�^�����O�Ƃ́v�ɂ��Ă܂Ƃ߂Ă����܂��B

- �t�@�N�^�����O�Ƃ́A���|�����g���Ď����B������@�ł��B

- �t�@�N�^�����O�͔��|��ɗ��p��m��ꂸ�ɍς�2�ҊԌ_��Ƃ������@������܂��B

- �t�@�N�^�����O�͗Z���ƈ���Ĕ��|�悩��̓��������̂܂ܑ�������Ύx�������I���܂��B

- �t�@�N�^�����O�͐R���������Ďg���₷�����ʁA�萔���������Ȃ�܂��B

- �l���Ǝ�̓t�@�N�^�����O�𗘗p�ł��܂���B

- �Ɨ��n�t�@�N�^�����O��Ђ̒��ɂ͊댯�ȉ�Ђ�����܂��B

- �t�@�N�^�����O�̌_�͌_����������O�Ɋm�F���܂��傤�B

- �t�@�N�^�����O�̎g�������ԈႤ�Ǝ����J�肪�������܂��B

- �����J��̑��k�͓����ɗ]�T�������đ��߂ɂ��܂��傤�B

��Ђ̎����J��͋}��v���邱�Ƃ����Ȃ�����܂��A�悭�킩��Ȃ��_�������͉̂�ЂɂƂ��ă}�C�i�X�ɂ����Ȃ�܂���B�Q�Ă���ł����肷��Ɨ�ÂȔ��f���ł����Ɏ��s���邱�Ƃ�����܂��B����ȂƂ��ł��A���̃y�[�W���t�@�N�^�����O�𗘗p�������X�̂����ɗ��ĂK���ł��B

�u�ŒZ���������v�u�萔��1.0���`�v�u�_��ȑΉ��v���s���Ă���܂��B�������B���Ɋւ��邲���k�A���҂����Ă���܂��B

���^�c��Ё�

��110-0015

�����s�䓌�擌���1����8��2��

�I�[�C�Y�~�����r������ 7F

������� MEDS JAPAN