ブログ

不動産担保ローンについて

東京都台東区のファクタリング専門「ファクタリング プロ」です。

当社ではファクタリングによる事業資金調達のお手伝いを行っております。

売掛金ファクタリングのご相談は、お気軽にお問い合わせください。

本日のブログでは「不動産担保ローン」についてお話していきます。

資金調達の方法について

資金調達においてファクタリングは短期的な資金使途(入金ずれ、売掛債権が入ってくるまでの間の繋ぎや、次の仕事に向けての運転資金)には向いていますが、長期的な資金使途(設備投資等)には向いていません。

長期的な資金使途の為にファクタリングを使い続けるのは自転車操業と同じことになり、莫大な調達コストがかかるのでお勧めできません。

通常、法人が銀行で融資を受ける際、不動産をお持ちであれば、それを担保にすることが多くなると思います。

それでは不動産を担保とする融資について一般的な手続きの流れを説明いたします。

銀行は、不動産を担保にして融資を行う時、抵当権ではなく根抵当権を設定しその極度額の範囲内で行うケースが多いと思います。

抵当権ではなく根抵当権を設定するのには理由が二つあります。

一つ目は登記費用の問題です。抵当権の場合、担保としている債務を全額返済すると消滅しますが、根抵当権は消滅しません。

よって複数回に渡り借り入れを行う場合、抵当権だとその都度、登記費用が掛かかってきますが、根抵当権の場合は一度登記をしておけば極度額の範囲内で何度でも借り入れが理論上可能な為、その都度登記する必要性がなくなります。

二つ目は極度額を抑えることにより、他の金融機関が入る余地をなくせるというメリットもあります。

銀行の融資枠が一杯になるとノンバンクのビジネスローン等を検討することになると思います。 弊社もグループ会社にノンバンクがございますが、高額な融資になり不動産を所有していれば担保設定をさせていただくことが多くなります。

※少額の融資希望の場合は、ノンバンクの無担保のビジネスローンもお勧めです。

無担保のビジネスローンの場合、証書貸付だけでなく、法人向けのカードローンを取り扱っている会社もあります。

通常は、銀行が根抵当権を最初に設定することが多いですが、担保価値が残っていれば、ノンバンクも不動産に対して2番以降の根抵当権を設定し、その範囲内で融資を実行していくこととなります。

そこで今回のブログでは、ノンバンクの法人向けの不動産を担保とした場合の融資について説明をさせていただきたいと思います。

メリット

不動産を担保とした融資を利用する場合、無担保の融資より金利を低く抑えることが可能となります。

不動産という担保があることにより貸倒れのリスクが減る為、その分金利に反映されることとなります。

担保がある分、財務内容などが多少悪くても審査が通りやすくなるというメリットがあります。

返済期間も無担保の融資より長期での返済が可能となる為、月々の返済金額を抑える事も可能となります。

デメリット

当たり前ではありますが、まず担保として提供できる不動産がないと利用できません。

次に、不動産に対して、抵当権又は根抵当権の設定をするための司法書士への登記費用が掛かります。

審査のスピードも無担保のローンと違い、不動産の担保価値を調査する為、結果が出るまでに時間を要します。

最短でも3日くらいは見ておいた方が良さそうです。

審査について

ここからは具体的に審査でどういった部分を見ていくか説明させていただきます。

不動産担保ローンでは土地の評価、建物の評価、最後に現地調査などを行い、掛目を決めて、審査結果を出します。

土地の調査及び評価

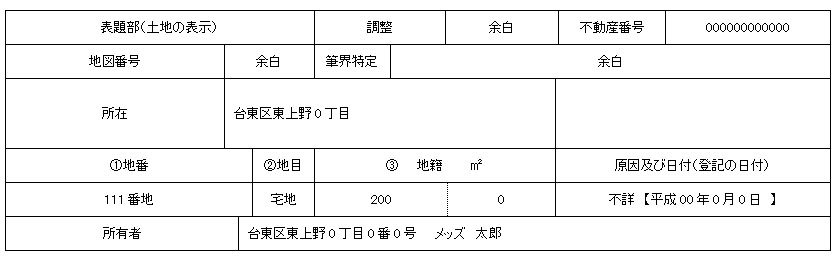

土地の調査は、土地の謄本を取得し調べます。謄本には4つの事項が記載されています。

①表題部

土地の基本的部分である、所在、地番、地目、地積、登記がなされて日付が記載されています。

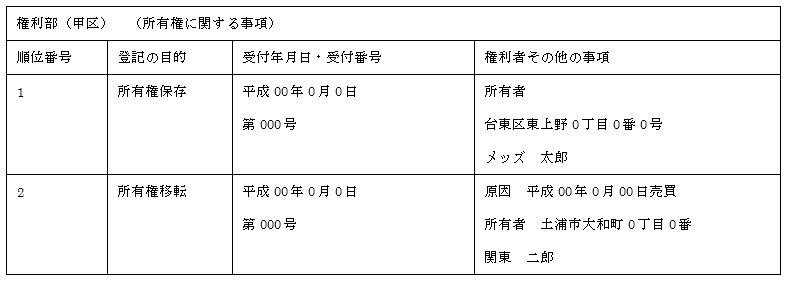

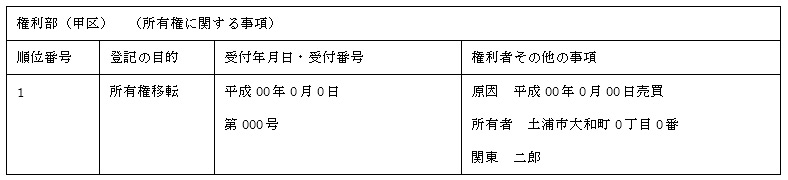

②権利部(甲区)

土地の所有権に関する内容が記載されています。

登記の順位番号、登記の目的、受付番号・受付年月日、権利者その他の事項が記載されています。

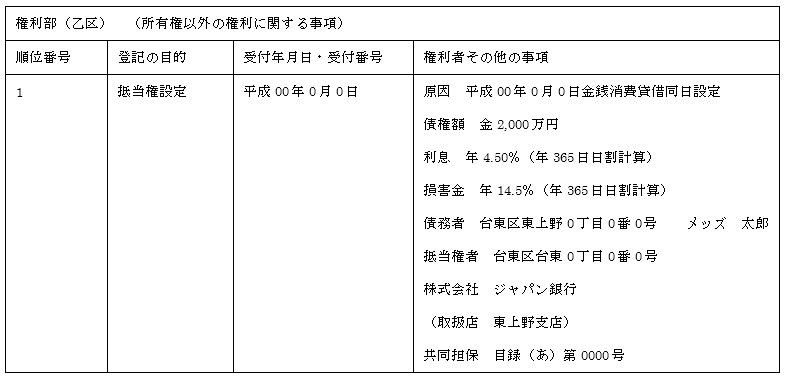

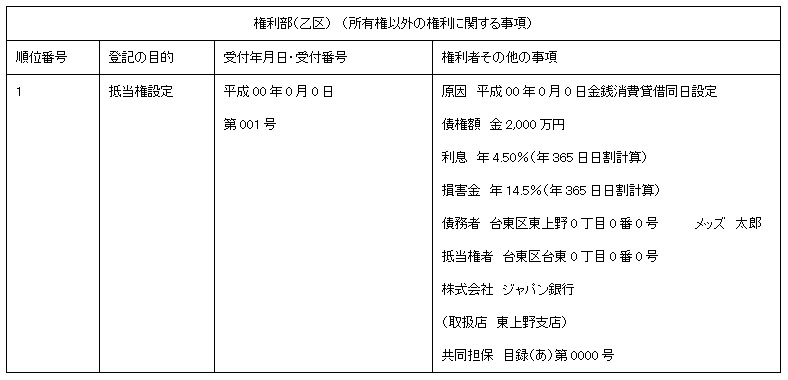

③権利部(乙区)

土地の所有権以外に関する事項が記載されています。

抵当権が設定されている場合はここに記載され、登記の順位番号、登記の目的、受付年月日・受付番号、権利者その他の事項、原因、債権額、利息、損害金、債務者、抵当権者、共同担保目録の番号が記載されています。

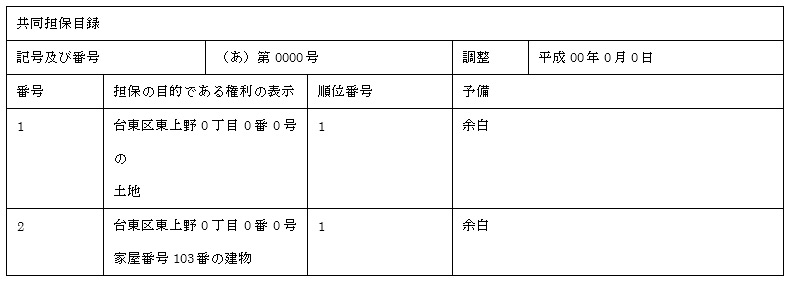

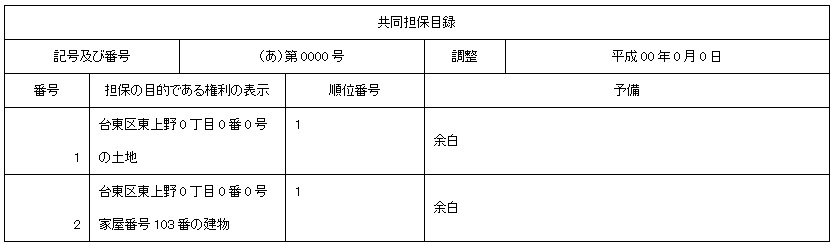

④共同担保目録

共同担保目録は、抵当権を設定した時に担保として設定した不動産が他にあるときは、ここにまとめて記載されることとなります。

※抵当権に関することなので、権利部乙区と照らし合わせて見ることが重要です。

土地の評価の仕方は、実勢価格(取引価格)、公示価格(標準価格)、相続税評価額、固定資産税評価額の4つがあり一物四価と言われています。

実際に取引されている価格の事で、公示地価×110%で算出することが出来ます。

国土交通省が毎年1月1日時点の土地を算定した価格で土地取引の指標となっています。

国税庁が算定するもので、毎年1月1日時点の価格を7月に公表します。

各市町村が算定する固定資産税の基準となる価格のことで、固定資産税を算出する時に使われます。

評価の基準は、ノンバンク各社によって違ってきます。

山林、市街化調整区域など流通性の低い土地ですと、売却できる可能性が低くなり、担保価値も低くなります。

その為にも実際に現地に行って地元の不動産会社から情報を得たりするケースもあります。又、役所の都市計画課に行けば、用途地域、計画道路、地域地区計画の確認をすることも出来ます。

次に建物の調査及び評価について見ていきます。

土地と同様に建物も謄本を取得して調べます。

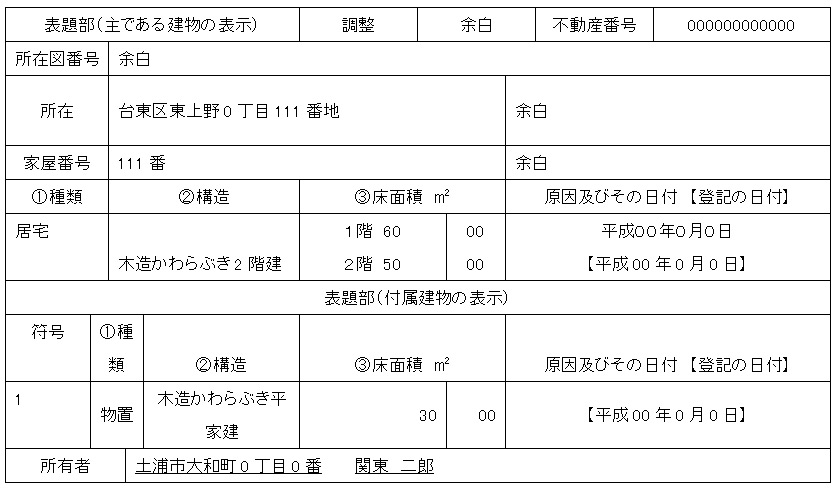

①表題部

建物の基本的な部分である、所在、家屋番号、種類、構造、床面積、登記の日付が記載されています。

②権利部(甲区)

権利の中でも所有権に関する事項が記載されています。

登記の順位番号、登記の目的、受付年月日・受付番号、権利者その他の事項が記載されています。

③権利部(乙区)

権利の中でも所有権以外に関する事が記載されています。

登記の順位番号、登記の目的、受付年月日・受付番号、権利者その他の事項、原因、債権額、利息、損害金、債務者、抵当権者、共同担保目録の番号が記載されています。

④共同担保目録

共同担保目録は、抵当権を設定した時に担保として設定した不動産が他にあるときは、ここにまとめて記載されることとなります。

※抵当権に関することなので、権利部乙区と照らし合わせて見ることが重要です。

建物を評価する時は、再調達価格を算定します。

再調達価格とは、建物を再現する時の評価基準となり現在の建物と同等の価値の物を更地の状態から建て直した(再現した)時の費用です。

但し、建物は耐用年数を超えると価値が0円になります。

※建物の耐用年数は以下の通りです。

木造 :22年鉄骨造 :34年

鉄筋コンクリート造:47年

マンションの場合は、土地の内容も建物の謄本に記載されていますので、建物だけ取れば内容を把握することができます。

建物(家屋)の評価額は、固定資産税評価額×1.0で算出することができます。

掛け目

土地と建物の評価額が算出できたら、掛け目を決めて、最終的な融資額を決めます。

不動産担保ローンの場合、銀行は不動産の評価額に対して100%融資することはあまりありません。

一般的には評価額に対して70%程度の掛目で根抵当権を設定しその極度額の範囲内で融資を行います。

それに対して、ノンバンクは評価額に対してなるべく100%に近い根抵当権を設定することが多いですが利用者の希望額によっては低く抑える場合もあります。

理由は、利用者の希望による部分と金額が上がればその分、司法書士に納める登記費用も上がるからです。

不動産担保ローンの根抵当権を設定した融資の時に極度額の満額を融資することはありません。

なぜならば、根抵当権は「損害金も極度額の範囲内となり且つ2年を超えた分の損害金を請求することはできない」と民法375条(抵当権の被担保債権の範囲)で決められているからです。

仮に1,500万円の根抵当権を設定した場合、融資できる上限は約1,000万円程度までとなります。理由は遅延損害金の上限が20%の為に1,000万円の融資の場合1年あたり200万円となり2年で400万円となるからです。

但し、実務上は融資してから1度も返済をせず2年延滞することはほぼありませんが、ノンバンク各社は融資額(融資希望額の上限)の1.3〜1.5倍程度の根抵当権を設定することが多いようです。当社はファクタリングだけではなく、グループ会社にノンバンクもありますので、融資を希望される場合はホームページ内のリンクをクリックしていただき直接お問合せ下さい。

「最短翌日送金」「手数料1.0%〜」「柔軟な対応」を行っております。資金調達等に関するご相談、お待ちしております。

<運営会社>

〒110-0015

東京都台東区東上野三丁目37番11号

VORT上野plus 12階

株式会社 MEDS JAPAN