ファクタリングとは、

請求権が発生している売掛債権(売掛金)をファクタリング会社に

売却することで、本来の入金日よりも早く現金化できる資金調達の方法です。

目次

ファクタリングの種類

ファクタリングには、大きく5つの種類があります。

それぞれのファクタリングを理解して目的に応じて使い分けるようにしましょう。

売掛金ファクタリング

企業間の取引で発生する売掛債権を売却して現金化する方法です。

売掛債権をファクタリング会社に売却することで決済日前に資金を得ることができます。 対外的な信用力が低い中小企業間の取引で発生する売掛債権は、買い手側(ファクタリング会社)の リスクが大きくなります。

そのため、審査に通らなかったり、買取額が安くなりがちです。

中小企業間の売掛債権の場合、銀行やノンバンクよりも

ファクタリング専門の会社で取り扱うケースが多いようです。

医療ファクタリング

医療機関が診療報酬債権(国保連や社会保険基金に対して有する診療報酬)を売却して現金化する方法です。

診療報酬債権はリスクが低いので、売掛金ファクタリングよりも手数料が安い傾向にあります。

医療機関からのニーズも高く、長期間(年単位)で診療報酬を譲渡する契約を結んで

利用するケースも増えています。

すべてのファクタリング会社(銀行・ノンバンク・独立系)で取り扱っています。

一括ファクタリング

一括ファクタリングは従来の「手形」に替わる決済方法です。

売掛債権をファクタリング会社が一括して買取り、現金化する方法です。

「元請会社」「下請会社」「ファクタリング会社」の3社間で行われます。

売掛債権の現金化は「売掛金ファクタリング」と同じですが、「一括ファクタリング」の場合、 下請会社に対する支払方法として利用されています。

ファクタリング会社に売掛債権を買い取ってもらうことで、下請会社は資金繰りが楽になったり、 元請会社は手形決済事務の合理化ができるようになります。

保証ファクタリング

保証ファクタリングは売掛債権を現金化するのではなく、売掛債権を保証してもらう方法です。

ファクタリング会社の保証があるので取引を始める際の判断材料なるほか、 万が一、倒産などで売掛金を回収できなくなった場合はファクタリング会社が代わりに支払ってくれるので、 取引の安全性が高まります。

最近では、中小企業間の取引でも利用されるケースが増えてきています。

主に銀行で取り扱っていますが、取引口座の変更などの条件があります。

保証ファクタリングは保証料は低いですが、原則として赤字が連続していたり、債務超過の場合は利用できません。

国際ファクタリング

海外企業と貿易をする国内の輸出企業が、輸出した商品の代金をファクタリング会社に保証してもらう方法です。

輸出代金の回収には、信用状(Letter of Credit)を利用するのが一般的ですが、追加費用が発生したり、

煩雑さに加え、輸出国によっては信用状などの発行が困難な場合もあります。

国際ファクタリングを利用すれば、信用状などを発行する手間とコストを削減することもできます。

世界各国のファクタリング会社が連携して安全に代金の回収、資金化を手助けしてくれます。

そのため、取り扱いは銀行や銀行系の大手ファクタリング会社に限ります。

ファクタリングの仕組み

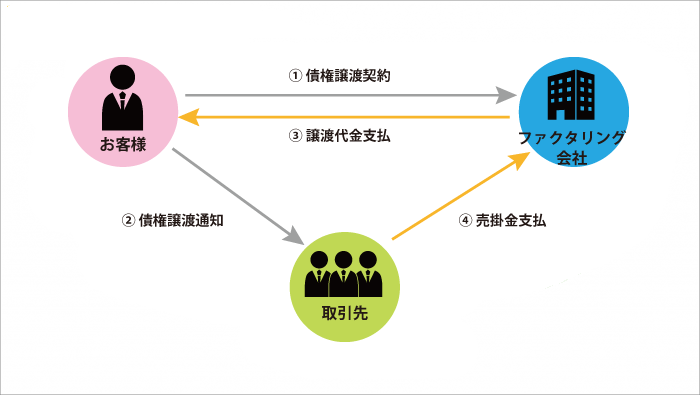

3社間ファクタリング

3社間ファクタリングは、「お客様」「取引先」「ファクタリング会社」の3社間で契約を結び、早期に現金化する方法です。取引先も債権譲渡を承知しているのに加え、取引先が直接ファクタリング会社へ売掛金を支払うので、 ファクタリング会社のリスクも低くなり、手数料が安くなるのが一般的です。

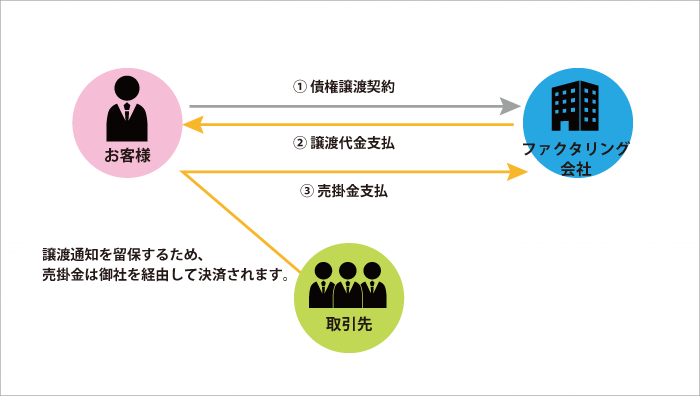

2社間ファクタリング

2社間ファクタリングは、お客様とファクタリング会社の2社間で契約するため、

原則として取引先への連絡は必要ありません。

そのため、最短で即日に資金調達することも可能です。

取引先が倒産した場合のリスクなどはファクタリング会社が負担する(ノンリコース契約)なのも 大きな特徴です。

ファクタリングなのに融資とみなされるものもある

ファクタリングは企業が保有している売掛金などの債権をファクタリング会社が買い取って早期に現金化する手法です。原則として、ファクタリング会社が買い取った売掛金などの債権が決済日に決済されなかったときは、そのリスクをファクタリング会社が引き受けることになります。

ファクタリングは企業が保有している売掛金などの債権をファクタリング会社が買い取って早期に現金化する手法です。原則として、ファクタリング会社が買い取った売掛金などの債権が決済日に決済されなかったときは、そのリスクをファクタリング会社が引き受けることになります。

つまり、売掛金などの債権を売った側(お客様)は、万一、売掛金が決済されなくても責任を問われないのが原則です。

責任が遡及しない(さかのぼらない)ことから「ノンリコースファクタリング」と呼ばれています。

実は、「ノン」がつかない「リコースファクタリング」というものもあります。

銀行等が提供しているファクタリングの場合は、万一、銀行が買い取った売掛金が決済されないときはお客様が買い戻す特約が付いています。この特約を「償還請求権特約」「買い戻し特約」と呼んでいます。

リコースファクタリングは、リスクが発生した時は元の債権者に買い戻させることができるので、買い取る側(銀行)はほとんどリスクを負いません。

また、買い戻す特約があることで、売掛金債権の譲渡ではなく、売掛金債権を担保にしてお金を貸すような形になるので、リコースファクタリングは融資とみなされています。

融資なら手数料は利息とみなされます。

利息計算のもとになる利率は、利息制限法という法律で元本が100万円を超えるときは年率15%が上限と決まっています。月利だと1.25%です。

手数料(利息)は安いのですが、融資とほぼ同等の審査内容になりますから、利用できるお客様は非常に限られてしまいます。なお、弊社のファクタリングはすべてノンリコースファクタリングです。

ファクタリングの会計処理方法とは?

ファクタリングの会計処理は、ノンリコースファクタリングとリコースファクタリングでは全く違いますから、注意が必要です。

ファクタリングの会計処理は、ノンリコースファクタリングとリコースファクタリングでは全く違いますから、注意が必要です。

まず、ノンリコースファクタリングですが、こちらは債権の譲渡ですから、債権譲渡契約締結日に譲渡代金を売掛金に充当し、残り(手数料分)を債権譲渡損や支払利息などに仕訳けます。

会計上は単純な金融資産の売却なので、税理士さんに確認すれば問題となることはないでしょう。

注意が必要なのは、ノンリコースファクタリングの2者間契約で、債権譲渡登記を行わないときは会計基準における金融資産消滅の要件を満たさないということです。

少し専門的な話になりますが会計基準第9項では、譲渡された金融資産に対する譲受人の契約上の権利が譲渡人及びその債権者から法的に保全されていることとされています。

譲渡人が譲渡を取り消せる契約や、譲渡人に倒産等の事態が生じても譲渡人やその債権者等が譲渡金融資産に対し返還請求権を行使できる場合は、金融資産の消滅を認識できず、譲渡人の倒産等のリスクが完全に無くなっていなければなりません。

そのため、ノンリコースファクタリングの2者間契約で債権譲渡登記をしていないときは第三者対抗要件を備えていないので、金融資産消滅の要件を満たさないと解釈されています。

なお、ファクタリングは債権譲渡契約なので原則として非課税取引ですから消費税は不要です。

一方のリコースファクタリングは融資扱いなので全額短期借入金に計上します。

利息分は支払利息等に計上します。

リコースファクタリングは、その特性上、会計基準の金融資産の消滅に必要な3要件を満たしません。

専門的な話なので分かりにくいかもしれません。税理士さんとご相談の上で会計処理を行うようにしてください。

手数料に相場はあるの?

インターネットで検索すると「ファクタリング手数料の相場」という記事が目につきます。

しかし、相場を形成するほど国内のファクタリング市場は多くなく、成熟していませんから、相場を形成する状況とはいえません。

ここでファクタリングの原則を思い出してみましょう。

ファクタリングとは「企業が保有する債権を買い取って代金の回収を行う金融業務の一つ」でしたね。

500万円の売掛金を買い取るときに、買い手は債権の査定を行います。

売掛先が決済日に500万円を支払ってくれるだろうかといった信用面の査定が中心です。

でも、売掛先から財務諸表をもらうわけではありませんから、本当の中身は見えないこともあります。売掛先が中小企業ならなおさらです。

そこで、ファクタリング会社が保有している各種データから売掛先の倒産確率や延滞確率などを計算し、リスクの割合を算出します。算出したリスクの度合いをもとに買取額を決めるのです。

当然、それなりのリスクがありますから500万円満額で買うことはありません。売掛金の額面からいくらか減額した買取額になります。

仮に、500万円の売掛金を450万円で買い取り、決済日に500万円入金されれば、ファクタリング会社の収入は50万円になります。これをファクタリング手数料と呼んでいます。

ファクタリングを規制する法律がないので、査定の方法やリスクの算出方法などは各社バラバラで、リスクの評価方法や評価基準はファクタリング会社の体力や調査能力、債権管理能力等により左右されます。結果としてファクタリング手数料もバラバラになるはずです。

弊社では、ファクタリングの買取率を99%〜90%としています。つまり、手数料は1.0%〜10.0%です。

89.2%以下で買ってしまうと、リスクの高い買い取りになってしまうというのも理由ですが、資金繰りに困っているお客様の弱みにつけこむようなことをしないという弊社の意思表示でもあります。

いくら目先の資金に困っているからといって、500万円の売掛金を売っても350万円や400万円しか手に入らないのであれば、後々の資金繰りが更に厳しくなってしまいます。

ありもしない「相場」などに惑わされることのないように注意しましょう。

審査に必要な書類とは?

ファクタリングの審査ではどのような書類が必要なのでしょうか。

これはファクタリング会社によって違いますが、おおむね次のような書類が必要となります。

- 決算書等の御社の経営状態がわかる書類

- 契約書等の売掛金が実在するかどうかを確認するための書類

- 売掛先との取引の状態がわかる書類

- 納税証明書等の差し押さえのリスクを確認するための書類

一般的な融資で提出する書類とあまり変わらないと思いますよね。

提出書類は同じでも、審査でどの書類を重視するかは違ってきます。

注意したいのは、ほとんど書類を用意しなくても審査が通ってしまうというファクタリング会社です。

手形割引をご利用された方はご存知だと思いますが、手形割引はあまり書類を提出しなくても審査ができます。これは、手形法によって手形のやりとりがそのまま契約になり、証拠になるからです。ましてや裏書きをすれば万一のリスクを御社に負担させることもできます。

ところがファクタリングはそうはいきません。とくに2者間契約の場合は、売掛金が御社を経由するので御社の財務状況などを確認する必要があります。

それなのに、ほとんど書類を確認せずに買い取りに応じるというのは、よほど買い叩くか何かしらのウラがあると考えるべきです。

書類を提出するのが面倒で他社に申し込んだものの、法外な手数料を要求されたといって弊社に戻ってくるお客様がいらっしゃいますが、既に契約した後では弊社でお役に立てないこともありますので、ご注意ください。

契約するときの注意点とは?

契約時の注意点としては、次の4点があげられます。

- 契約書類の名前を確認する

ファクタリングの契約は債権譲渡契約となります。融資だと金銭消費貸借契約です。

契約書類の名前が違うと法律上の意味が違ってくることがあります。 - 契約書類の内容を確認する

契約書類は法律に基づいて作られていますから、少し難解な言葉で書かれています。

読んでもよくわからないという方もいらっしゃいますが、契約担当者からわかりやすい言葉で説明を求めるようにしましょう。

何だかわからないものに判を押してしまうと「知らなかった」「そんなつもりはなかった」では済みません。 - 費用や手数料の金額を確認する

請求書の額面をいくらで買い取るのか、費用は何がいくらかかるのか、きちんと確認しましょう。

納得できない費用を要求されるなら席を立つくらいの心構えが必要です。 - 契約書類の控えはすべてもらう

契約書類の控えを何一つもらっていないというお客様がとても多いのですが、ほとんどの方はそのことに何も疑問をもっていません。

金融機関がお客様に契約書類の控えを渡すのは当然です。ファクタリング業を規制する法律が無いからと言って、契約書類の控えを渡さないと後日トラブルになったときにお互いが困るはずです。

違法な契約内容だと弁護士等に見られるといけないので渡さないという話もあります。

契約書類の控えは必ずもらってください。

この4つのポイントは、場合によっては会社の存続にかかわる契約ですから、しっかり確認しましょう。

債権譲渡登記はどうして必要なの?

債権譲渡は当事者間の売買契約です。手形と違って誰が持っているのかわかりません。誰が債権者かわからないというのは様々なトラブルのもとになります。

債権譲渡は当事者間の売買契約です。手形と違って誰が持っているのかわかりません。誰が債権者かわからないというのは様々なトラブルのもとになります。

そこで、登記することによって誰が債権者なのかを明らかにする必要があります。誰が債権者かわかれば、無用なトラブルが回避できるのです。

登記と聞くと、会社の登記や不動産の登記を思い浮かべると思います。中には会社の登記に何か記載されるのではないかと心配される方もいらっしゃいます。

しかし、債権譲渡登記は会社や不動産の登記とは全く別の登記になりますから、会社の登記や不動産の登記に影響することは一切ありません。

債権譲渡登記の手続きは東京法務局で全国の登記を行っています。登記の中身を調べるのはどこの法務局でもできますが、まだまだ一般には知られていないようです。

なお、銀行に融資やリスケの申し出をすると審査の中で債権譲渡登記の有無を確認されます。

登記の仕方によっては審査に影響するので注意が必要です。詳しくは次の項で説明します。

債権譲渡と譲渡担保の違いについて

債権譲渡登記の原因(理由)には「債権譲渡」と「譲渡担保」の二つがあります。

債権譲渡はその通り、債権を譲り渡したことを意味しています。

譲渡担保は、担保として譲渡する約束をしているという意味です。

既に請求書を発行して確定した債権を譲渡するときは、債権譲渡。

将来発生する予定の債権を担保とするのが、譲渡担保。

このように覚えておくといいでしょう。

問題は、譲渡担保の登記です。

これは、御社の売掛先と将来発生する売掛金を担保としていることを意味します。

通常は、売掛金債権担保融資で使われるものです。最近は、診療報酬ファクタリングや保証ファクタリング、一括ファクタリングでも譲渡担保の登記がなされることがあります。

しかし、ノンバンクの売掛金ファクタリングで、しかも2者間契約であれば、既に請求書を発行して確定した債権の売買となるはずですから、債権譲渡で登記します。

ところが、ノンバンクの2者間契約でも将来の売掛金を含めて譲渡担保で登記するファクタリング会社があるようです。これは、場合によっては融資とみなされる可能性がありますから、契約の際によく確認してください。

融資であれば譲渡価格に対して月利1.25%までの手数料しか徴収できません。

利用者の無知につけこんだ悪質な方法として弁護士も注目しているようですから、このような契約条件を提示されたら契約しないほうがいいでしょう。

また、譲渡担保での登記の場合は、将来発生する売掛金も担保に入っていることを意味しますから、譲渡担保登記を残したまま銀行に融資を申し込んでも断られる可能性が高くなるので注意してください。

ファクタリングを利用する「メリット」「デメリット」

メリット

-

負債に計上されない

負債に計上されない

融資は負債に計上されますが、ファクタリングは負債にはなりません。

これは自社の財務状況を悪化させずに済む大きなメリットです。

負債が膨らむことには何のメリットもないことはご承知のとおりです。 - 赤字決算でも利用できる

銀行の融資審査では赤字決算や債務超過は否決になってしまうのですが、ファクタリングは売掛金がしっかりしていれば利用できます。

中小企業は赤字決算になりがちですから、財務状況が審査に影響しにくいのはメリットといえます。 - 設立間もない企業でも利用できる

設立1年目で決算書が出せないときは融資の審査は通りにくいですよね。

ファクタリングならしっかりした売掛金が確認できれば審査を通すことができます。

短期的な運転資金の補てん程度の使い途であれば売上の増加に備えた資金繰りがしやすくなります。 - 支払い義務がない

ファクタリングの支払いは売掛先からの入金分ですから、手元に返済原資を確保する必要がありません。3者間契約なら直接ファクタリング会社に支払われます。2者間契約でも売掛先からの入金をそのままファクタリング会社に送金するだけで済みます。 - オフバランス化でバランスシートをスリム化

バランスシート(B/S:貸借対照表)の売掛金が減って、買掛金や短期借入金等が減りますから、バランスシートがスリム化されて資本回転率やキャッシュフローが向上します。

これにより企業評価も向上するメリットがあります。

デメリット

-

手数料が高い

手数料が高い

融資の場合は元本100万円をこえるときは年率15%までの利率と決まっています。月利だと1.25%です。

一方、ファクタリングは債権のリスクを査定して請求額面を減額して買い取ります。

請求額面の90%で買い取ったときは手数料は10%となります。仮に、ファクタリングの契約から決済日までの日数が30日だとすると、月利10%となります。年利に換算すると120%に相当します。

融資ではないので手数料率(買取率)に法律の制限はないのですが、あまり高いと資金繰りを悪化させてしまいます。とくに自社の粗利率が20%程度なのに月商の大半をファクタリングしてしまうと翌月以降の資金繰りは急速に悪化するので要注意です。 - 悪質な業者が存在している

ファクタリングを商売として行う際にそれを規制する法律がありません。

そのため、法外な手数料を請求したり、違法スレスレの契約を迫ったりする事例が報告されています。

中にはヤミ金融業者がファクタリングを手掛けている例もあるようです。

既に一部の弁護士が対策に乗り出しているようですが、このページをよく読んで悪質業者の被害に合わないようにしてください。 - 継続的な利用は危険

弊社のファクタリング手数料の上限は10.0%と決まっています。

仮にこの手数料で300万円の請求額面の売掛金を買い取ると、御社の手取りは約267万円です。

つまり、33万円の現金が手数料に充てられます。

これを3ヶ月連続して利用すると約100万円の現金が手数料に消えてしまいます。

もしも、手数料が20%なら3ヶ月で200万円の現金がなくなってしまうのです。

このような使い方で御社の資金繰りは耐えられますか?

ファクタリングは長期継続的な利用よりも短期単発の利用に向いているので、しっかり考えて計画的に利用しましょう。

ファクタリングにもメリットとデメリットがありますから、よく考えて利用することが大切です。

弊社ではファクタリングのご利用について無料でご相談に応じていますから、いつでもお気軽にお問い合わせください。

「最短翌日送金」「手数料1.0%〜」「柔軟な対応」を行っております。資金調達等に関するご相談、お待ちしております。

<運営会社>

〒110-0015

東京都台東区東上野三丁目37番11号

VORT上野plus 12階

株式会社 MEDS JAPAN